In the wake of the recent post on capitalization of traders and trading success, I've received a number of emails and comments. Some have lauded me for "telling it like it is"; others have registered their disagreement.

The gist of the disagreement goes as follows: It is possible for a trader with a small account (say $30,000) to trade several lots of S&P 500 eminis, make a couple of points per day, and make a reasonable living. So, for example, someone trading four lots might make $400 per day or around $100,000 per year.

There are several problems with this reasoning, which I outline below:

1) It doesn't happen in reality - The turning point for me came several years ago when I had a heart to heart and confidential conversation with the founder of a large retail brokerage firm. He expressed interest in my work, because he wanted to see more small traders succeed. He stated, based on his company's research, that over 80% of all traders blew out their accounts well within a year of opening them up. That percentage, moreover, was much greater for small accounts, he pointed out, because those accounts took on too much risk in an effort to generate financially meaningful returns. When I asked the brokerage executive how many small traders (i.e., those with less than $100,000 of cash in their accounts) sustained a living from trading, he said he had never encountered such a situation. Yes, there will always be outliers who make outsize returns for a year or two, but sustaining such performance is far, far, far from the norm.

2) Trees don't grow to the sky - Making two points per day sounds like a modest task until you realize that this means that the trader would tripling his or her starting capital *after* expenses. Let's take that trader who has $30,000 and trades four-lot positions. Say the trader makes three trades per day at $5.00 per round turn. That is a commission expense of $60 per day or about $15,000 per year. So not only does our small retail trader need to more than triple starting capital to make that $100,000 income; he or she needs to make a 50% return simply to stay even. Such returns are not achieved by world class investors or traders at professional firms. How in the world can they be sustained by individual, independent traders who lack the resources of the pros?

3) Seeking large returns courts risk of ruin - If you're going to make two points per day, you need to take 4+ moves out of the market with regularity to make up for losing and scratched trades. When the market is moving 20 points per day as a range, that is predicating a huge edge that is not present even among the pros. In order to achieve those 4+ point gains, either holding periods or position sizing need to be extended. That creates larger P/L variability and larger drawdowns following strings of losing trades. Someone seeking 100% annual returns will have to trade large enough that, inevitably, there will be a 50% drawdown during a slump. At that point, the trader must double his/her capital just to break even. Not conducive to making a living.

Some readers may consider me pessimistic for highlighting the improbability of making a living from a small capital base. I, however, see the issue more optimistically. The successful traders that I see tend to have a relatively small edge (*not* taking 20% of the day's range as profits on a regular basis) that is magnified by either high frequency trading (with small, institutional commissions), a large capital base, or both. It is entirely conceivable to me that many independent traders already have the skills and edge to achieve a living from their trading; all they need is the proper base from which to leverage those skills.

I don't pretend that trading $5, $50, or $500 million in capital is the same as trading $50,000; there are important logical and psychological differences. Nonetheless, if a trader is able to make consistent, positive risk-adjusted returns on a small capital base with a scalable trading strategy, there is reason to believe that the trader might be able to sustain a living from his or her work.

The path to success, however, is not through excessive risk-taking in search of monster rewards. Rather, the path involves building skills, achieving consistency in the execution of those skills, and then leveraging those skills through adequate capitalization--either your own saved capital, capital that you raise independently, or capital provided by a bank, fund, or proprietary trading firm.

Die 3 Marktidioten

| eröffnet am: | 05.01.08 16:56 von: | hardyman |

| neuester Beitrag: | 08.10.21 23:29 von: | elementarteilchen |

| Anzahl Beiträge: | 181 | |

| Leser gesamt: | 104058 | |

| davon Heute: | 24 | |

bewertet mit 48 Sternen |

||

|

|

||

15.10.08 09:36

#126

Antoine

Das Coinflip Experiment

Link: http://www.godmode-trader.de/de/boerse-nachricht/...,a970047,c64.html

Das Coinflip Experiment - Es öffnet die Augen dafür, was wirklich wichtig ist!

Bereits vor einiger Zeit wollten ein Traderkollege und meine Wenigkeit es einmal selbst wissen, schließlich hatten wir schon eine Menge zum Thema Zufallseinstieg und dem Anteil des Trade-, Risiko- und Moneymanagement am Erfolg im Trading gehört und gelesen - nur fehlte uns noch der Glaube.

Dies machte uns neugierig und wir wagten ein kleines Experiment. Da wir gerade keinen Affen zur Hand hatten, der, wie in einem öffentlich bekannten Experiment zuvor, mit Dartpfeilen auf an der Wand hängende Zeitungsausschnitte mit den Börsennotierungen schwedischer Aktien werfen konnte, entschieden wir uns für eine simple Münze. Kopf bedeutete Kaufen, Zahl verkaufen.

Damit hatten wir die Richtung zufällig bestimmt, jedoch reichte uns dies nicht aus. So hätten wir bewusst oder unbewusst über die persönliche Festlegung der Einstiegszeit einen nicht unwesentlichen Einfluss auf den Einstieg nehmen können. Dies war jedoch nicht Sinn und Zweck unseres Anliegens und so bestimmten wir auch für die Einstiegszeit einen entsprechenden Zufallsalgorithmus.

Letztlich musste noch eine zusätzliche Regelung zum Ausstieg her, denn es war nicht erwünscht, unerwünschte Positionen durch sofortiges Schließen dieser sofort aus dem Markt zu nehmen und so ebenfalls eine Art Einstiegskontrolle vorzunehmen. Um dies zu umgehen, entschieden wir uns, dass eine Position mindestens bis zum Schluss der Einstiegsperiode gehalten werden müsste, bevor diese dann geschlossen werden kann.

Was nun noch fehlte, war ein Handelsinstrument. Hier griffen wir auf den E-Mini Russel 2000 im 15 Minutenchart zurück, da dieser von uns auch aktiv gehandelt wurde. Nachdem nun Basiswert, Zeitrahmen und Einstieg geklärt waren, ging es an das Trading, denn für den Ausstieg und die Positionsgrößenbestimmung (Percent Risk Modell) hatten wir unsere eigenen Intraday Handelsregeln und dessen Bedeutung wollten wir schließlich ermitteln.

Insgesamt spulten wir 86 Trades nach obigem Prinzip ab. Davon waren 44 Trades auf der Käuferseite und 42 Trades auf der Verkäuferseite. Mit diesen 86 Trades konnten insgesamt 152 Ticks Profit erzielt werden oder ausgedrückt in Risikoeinheiten konnten +11,4 R erzielt werden. Letzteres bedeutet, dass bei einem Risiko von 1% pro Trade insgesamt 11,4 mal dieses Risiko und damit aufgrund der Zinseszinsrechnung etwas mehr als 11,4 % verdient werden konnten. Da über den gesamten Ablauf konstant Gewinne erwirtschaftet werden konnten (natürlich nicht bei jedem Trade), beendeten wir den Test. Für uns wurde damit die Bedeutung eines vernünftigen Trade-, Risiko & Moneymanagements eindrucksvoll unter Beweis gestellt.

Bevor Sie nun aber euphorisch Ihre Geldbörse nach einer Münze durchsuchen und sich auf dessen Prognosefähigkeit verlassen, möchte ich Sie etwas bremsen. Das Experiment hat in erster Linie gezeigt, wie wichtig ein passendes Trademanagement und die Positionsgröße im Trading ist. Allein diese Größen haben einen bedeutenden Einfluss auf das Tradingergebnis und tragen ihren Teil am Tradingerfolg bei. Arbeiten Sie also auch zukünftig an Ihren Ausstiegskriterien, wobei sich die Maxime bei Fehlentwicklungen zügig aus einem Trade auszusteigen und bei Verlustserien die Tradegröße zu reduzieren, mit dem Experiment bestätigten. Aber deshalb gleich komplett auf das Einstiegstiming zu verzichten ist sicherlich nicht der Weisheit letzter Schluss. Der Einstieg ist und bleibt ein wesentliches Merkmal eines erfolgreichen Traders und mit einem guten Einstiegstiming lassen sich Tradingerfolge ohne Frage weiter verbessern.

23.10.08 11:28

#127

Antoine

Warum es so schwierig ist mit Börsenbriefen Geld

zu verdienen.

Link: http://www.daytrading.de/blog/2008/03/25/...riefen-geld-zu-verdienen/

Warum es so schwierig ist mit Börsenbriefen Geld zu verdienen

Posted on 25 March 2008

Doch eines nach dem anderen. Beginnen wir mit einer Geschichte, die ich einst von Dr. Van Tharp gehört habe. Er nannte mir die genauen Zahlen, aber ich muss leider zugeben die exakten Zahlen vergessen zu haben. Ich werde die Geschichte trotzdem so weitergeben, wie ich sie gehört habe - denn es ist die Moral die zählt. (Sorry, aber ich weiß die exakten Daten wirklich nicht mehr.)

Die Geschichte mit dem Börsenbrief, der Gewinne garantierte…

Jedenfalls kannte Dr. Van Tharp in den 90er Jahren einen Trader bei einer großen Investment-Bank. Eines Tages wurde dieser Trader mit einem kleinen, aber feinen Golden-Handshake entlassen. Er hatte jetzt ein wenig Kapital - nicht genug um sich zur Ruhe zu setzen, aber genug um sich selbst etwas kleines Aufzubauen. Der Investment-Banker war von seinen Trading-Fähigkeiten überzeugt. Er nutzte das Kapital, um sein zukünftiges Leben aus dem Trading zu finanzieren. Doch damit nicht genug. Er veröffentlichte sogar einen Börsenbrief mit einer Gewinngarantie. Er proklamierte, wenn die Performance nicht erbracht wird, dass er das Geld für den Brief rückerstattet. Ich denke, und hier weiß ich auch nicht mehr die genaue Zahl, aber ich denke er garantierte 100% in 12 Monaten.

Das ist ja ein recht sportliches Angebot, welches auch Dr. Van Tharp unterkam. Er meldete sich bei dem Investment-Banker und schlug ihm ein Experiment vor. Er sagte: “Du garantierst 100%. Ich würde gerne, mit deiner Erlaubnis, das Projekt verfolgen, und auch die Leser anschreiben, die sich für den Brief eingeschrieben haben. Wenn es dir gelingt die garantiere Performance zu erreichen, würde ich gerne untersuchen, wie sich die Leser so schlagen. Da deine Performance ja garantiert ist, sollte ja jeder reich werden...”

Und siehe da, der Banker sagte zu. So schrieb Van Tharp vor Beginn des Tradings die Leser an, und es willigten auch alle ein, am Ende des Jahres ihm zu sagen, wie sie abgeschnitten hatten.

Wie gut verdienen Leser an einem profitablen Börsenbrief?

Der Banker behielt auf jeden Fall recht. Er konnte seine angesagte Performance in dem Jahr sogar übertreffen. Dr. Van Tharp wurde Zeuge einer schönen Kapitalvermehrung über das Jahr hinweg. Auch seine Leser wurden stets rechtzeitig informiert. Doch trotzdem hatten mehr als die Hälfte weniger Kapital als zu Beginn des Jahres. Der große Rest machte Plus/Minus Null und nur ein paar wenige konnten etwas von der Performance mitnehmen. (Hierzu gibt es genaue Zahlen, aber die habe ich leider nicht mehr Kopf.)

Der springende Punkt ist: alle Leser hätten ihr Kapital vermehren können. Alles, was sie machen hätten müssen ist die Signale umzusetzen die ihnen vorgegeben wurden. Doch nicht nur, dass sie die profitablen Signale nicht verwerten konnten, die meisten hatten auch noch ein Minus am Ende des Jahres! Wie ist das denn Möglich?!

23.10.08 11:44

#128

Antoine

2. Teil zu #127 (wurde abgeschnitten)

(Damit kommen wir zu dem Experiment von Dr. Van Tharp zurück. Wenn du dich nicht an die Stopps hälst, dann wirst du verlieren. Oder aber auch etwas anderes kann passieren.) Die meisten Leser des Börsenbriefs hatten verloren, weil sie nicht verstanden hatten, dass es Drawdowns und Gewinnphasen gibt (niemand gewinnt immer).

Nach Gewinnphasen begannen sie riesige Kapitalsummen zu riskieren. Viel mehr als der Banker. Nach langen Gewinnphasen hatten die Leser “Vertrauen” in den Brief bekommen und wollten schnell noch reicher werden (Gier). Sie riskierten. Doch nach langen Gewinnphasen folgt meist eines. Der Drawdown. Und plötzlich verloren sie mehr Geld als der Börsenbrief. Sie stellten das Trading ein, verfolgten den Brief aber weiter. Und wie es so kommt, endete auch die Drawdownphase. Der Brief machte wieder 3 oder 4 Gewinne. Da dachten sich die Leser: “Oh, schön. Jetzt kann ich wieder.” Und nach 3 oder 4 großen Gewinnern begannen sie wieder mit den Verlusttrades. Und da sie ja wieder Performance wettzumachen hatten, riskierten sie auch wieder mehr.

Und jetzt waren sie verärgert. Der Börsenbrief hatte Plus gemacht, und sie waren im Minus. Also wurde wieder das Risiko erhöht…

29.05.09 09:46

#129

Antoine

Die Farbe Rot - und wie sie die Performance...

Link: http://www.candletalk.de/boerse-trading-allgemein/...nce-beeinflusst/

08.06.09 14:19

#130

Antoine

Pimp My Trading 1 - Stop Loss

Link: http://www.candletrading.de/836-Pimp-My-Trading-1-Stop-Loss.html

Pimp My Trading!

Die großen Tradingsünden; Teil 1: Stop Loss

Jetzt bin ich schon neun Jahre im Börsengeschäft, und immer noch stechen mir bei der Durchsicht des Tradingjournals faule Eier ins Auge. Mal konnte ich die Finger nicht davon lassen, das Kursziel manuell zu ändern, eine Woche darauf steht ein Langeweiletrade zu Buche, der eindeutig noch vor Verlassen der Seitwärtszone eingegangen wurde. Oder ein klares Shortsignal einer Aktie wird von mir ignoriert, nur weil ich Recht haben wollte mit meiner bullischen Einschätzung des Gesamtmarktes.

Kleinigkeiten, die bei einer langfristig positiven Performance nicht schwer ins Gewicht fallen, möchte man sich vormachen. Und doch sind es diese kleinen Sünden, die sich summieren und eine wirklich herausragende Equitykurve verhindern, oder einen gar auf der Stelle treten lassen. Mir fallen noch ein Dutzend anderer Schwachstellen ein, an denen sich gezielt arbeiten lässt, doch dazu wird es einer eigenen Artikelserie bedürfen.

Der unmittelbare Anlass zu dieser jetzigen Kolumne waren aber meine Coachingprojekte der jüngsten Vergangenheit. So sehr die kleineren Sünden wie mangelnde Ausrüstung, Rechthaberei, Ungeduld & Co. auch ihr Scherflein zum Tradingerfolg beitragen; ob man am Jahresende ein dickes Minus zu verbuchen hat, oder zum elitären Kreis der wenigen Gewinner gehört, darüber entscheiden immer noch die „Big 4". Und genau darum wird sich diese Kolumne erstmal drehen. Der sehr wichtige und oft unterschätzte Aspekt der psychischen Komponente wird dabei nicht in einem eigenen fünften Teil aus dem Kontext gerissen, sondern findet gleich bei den spezifischen methodischen Problemzonen Berücksichtigung.

Teil 1: Stop Loss

Siehe heutigen Artikel.

Teil 2: Exit

Ich war schon sehr überrascht davon, dass fast jeder der Klienten beim Eingehen eines Trades noch keine klare Vorstellung davon hat, wie und wann er ihn beenden möchte. Da wird rein nach Gefühl verkauft, aus Angst, oder mit ständig wechselnden Parametern experimentiert. Mittels Software lassen sich aber sehr schnell verlässliche Variationen von Trailing Stopps, Kurszielen oder anderen Ausstiegsmethoden testen und für den künftigen Einsatz finden. In der nächsten Kolumne werde ich ausführlich auf die große Schwachstelle Exit eingehen. Einfache und klar formulierte Setups führten hier noch jedes Mal zu verbesserten Erträgen.

Teil 3: Entry

Overtrading, Planlosigkeit, Ungeduld und Selbstzweifel, mit diesen Tradingsünden haben selbst die hartgesottensten Händler auch nach Jahren noch zu kämpfen. Ohne klare Bedingungen, wann ein Einstieg erlaubt ist, und wann man besser die Finger von einem Trade lassen sollte, fehlt der Wohlfühlfaktor, und leidet zwangsläufig auch die Performance. Wir werden uns ansehen, wie simple automatisierte Einstiegsfilter oft hilfreiche Anker sein können, indem sie einen von unzähligen unbedachten und überflüssigen Trades abhalten. Und wie sich die Berücksichtigung einfacher charttechnischer Regeln positiv auf die Leistung und die Mentalität auswirken.

Teil 4: Moneymanagement

Bei der Bestimmung der Positionsgröße liegt fast immer unglaublich viel Potential brach. Mir blutet regelmäßig das Herz, wenn ein Schützling planlos seine Stückzahlen nach Gefühl variiert. Oder die Position im Verlust immer weiter so hoch aufstockt, bis jedes kleine Kurszucken zu Adrenalinstößen führt. Die sich wiederum durch steigende Nervosität negativ auf den Exit auswirken, im Falle des Scheiterns dann die nächsten Entrys beeinflussen usw.

Eine negative Spirale also, die nur durch einen sorgfältig ausgearbeiteten und Selbstvertrauen einflößenden Tradingplan durchbrochen werden kann. Letztendlich muss zwar jeder seine Fehler selbst machen und daraus lernen. Ohne neuen Input oder eine Ausrüstung, die professionelle Auswertungen und Tests ermöglicht, kann dieser Lernprozess aber viele Jahre und sehr viel Geld kosten.

Eine externe objektive Überprüfung der Vorgehensweise mittels spezieller Software und den Augen erfahrener Trader mit ihren Tipps und Ratschlägen bzw. Mentoring kann das eigene Trading in kürzester Zeit in ganz neue Dimensionen vorstoßen lassen.

Teil 1: Sinn & Einsatz eines Stop Loss

Immer wieder wird von Neueinsteigern und Gelegenheitstradern gegen das oberste Gebot verstoßen; Kapitalerhalt! Ohne Risikobegrenzung sind zwar oft fantastische Trefferquoten möglich. Und viele Monate lang mag man sich für unbesiegbar halten. Aber irgendwann folgt unweigerlich das Worst Case Szenario, welches mit zwei oder drei katastrophalen Fehleinschätzungen das Konto schrottet. Oder zumindest viele Monate mühsamer Arbeit zunichte gemacht werden. Neben dem Verstoß, überhaupt keinen SL einzusetzen, gibt es dann natürlich noch jene Trader, die ihn nicht sinnvoll anwenden.

Die Palette anwendbarer Risikostopps ist groß. Angefangen von simplen unflexiblen absoluten oder prozentualen Berechnungen des Stoppabstands, über charttechnisch sinnvoll erscheinende Schwellen die sich aus der Kursentwicklung herleiten, bis hin zu Stopps basierend auf der aktuellen Standardabweichung oder der Volatilität des Underlyings.

Bei der Wahl eines geeigneten SL sollte immer die praktische Anwendbarkeit im Auge behalten werden. Ein Scalper im 1min-Chartbereich wird kaum stressfrei Zeit haben, eine ständig wechselnde Standardabweichung für seine Berechnung der Stückzahlen heranzuziehen. Dem berufstätigen End of Day-Trader, den nur der Tages- oder Wochenchart interessiert, stehen dagegen alle Varianten zur Verfügung. Ich persönlich bevorzuge für den End of Day-Handel von Aktien etwa die Bestimmung von Stops und Limits auf Basis der aktuellen Volatilität des Underlyings.

Neben dem Kapitalerhalt = Risikomanagement ist ein vorhandener Stoppkurs auch Voraussetzung für effektives Moneymanagement. Denn nur die Kenntnis des Verlustrisikos schon vor Ausführung einer Order ermöglicht die Bestimmung flexibler Positionsgrößen.

Grau ist alle Theorie, deshalb werde ich die Artikel mit freundlicher Genehmigung der gecoachten Klienten mit realen Equitykurven und Strategien aus dem Alltag bereichern.

Fallbeispiel A

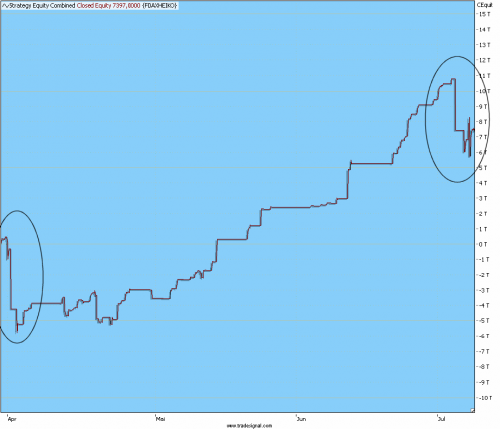

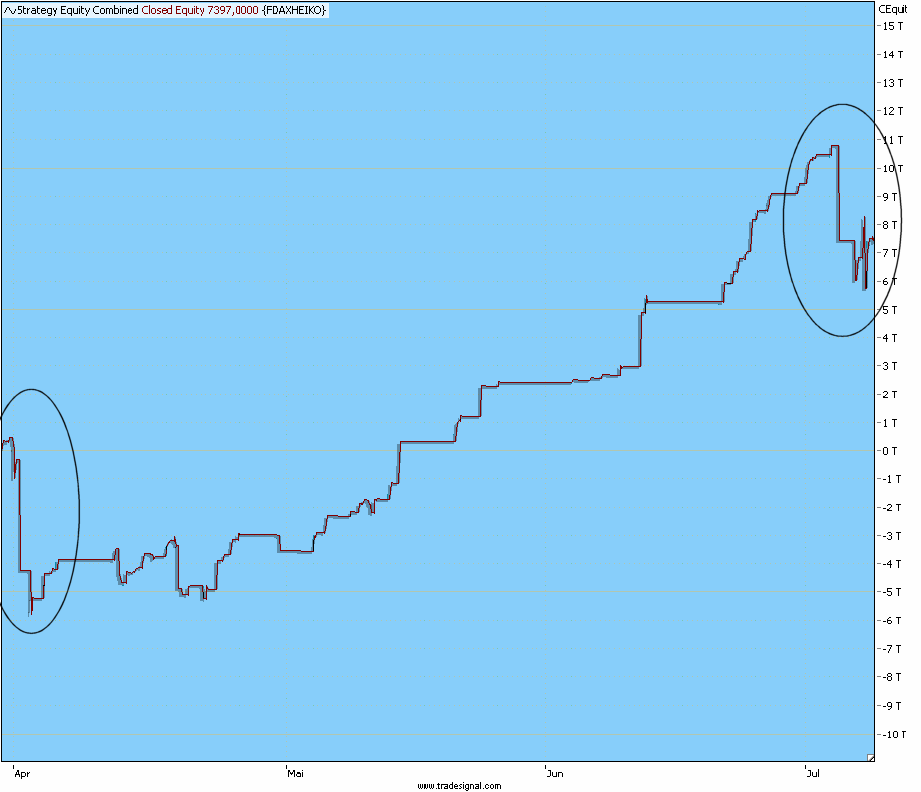

Klient A hat sich bisher dafür entschieden gehabt, überhaupt keinen Fallschirm einzusetzen. Sein bemerkenswertes Durchhaltevermögen, bis ein Trade aus der Verlustzone wieder im Gewinn anlangt, resultierte in einer sehr hohen Trefferquote von 70%. Die unzähligen kleinen und mittelgroßen Gewinne sorgten bisher zwar für einen positiven Ertrag. Die enormen Risiken standen dabei aber in keinem gesunden Verhältnis zum möglichen Ertrag. Bei ingesamt 127 Trades im betrachteten Zeitraum reichten 4 Verlierer aus, um das Depot zweimal um 50 und 25% in die Tiefe zu reißen. Die Ertragskurve sieht wahrlich nicht übel aus, wenn da nicht diese zwei enormen Dellen wären.

Der nächste Chartausschnitt zeigt 8 Trades aus der ersten Markierung in der Detailansicht. 5 auf der Shortseite und 3 Longtrades. Viele Aktionen beendet der Trader schon nach wenigen Minuten im Markt. Der dritte Shorttrade wurde dann erst spät in einen Longtrade getauscht, und sorgte schon für einen 10%igen Kapitalverlust. Die folgenden zwei erfolgreichen Kaufsignale blieben die Lichtblicke an diesem Tag. Denn nach dem letzten markierten Shorteinstieg legte der FDax eine starke Rallye hin. Exakt sieben Stunden später wurde zähneknirschend ein Verlust von 130 Punkten realisiert, welcher das Depot an diesem Tag die Hälfte seines Wertes kostete.

Die folgenden Wochen waren zum Glück gekennzeichnet durch zahlreiche kleine Gewinner, bis es unweigerlich aber wieder Zeit wurde für den nächsten schwarzen Handelstag. Ein simpler Stoppkurs von z.B. 0,2% (ca. 13 Punkte) hätte hier für Kapitalerhalt gesorgt, keine Gewinntrades verhindert, und die Möglichkeit zu flexiblerem Moneymanagement anstatt der starren Stückzahlen geboten. Das Nervenkostüm leidet verständlicherweise enorm unter solchen Rückschlägen, weshalb eine klare Stop-Loss Regelung das vorrangige Ziel dieses Coachings war.

Fallbeispiel B

Klient B ging es nicht so sehr primär um eine Revolution seines Risikomanagements, sondern einfach darum, Klarheit über die optimalen Einstellungen zu erlangen. Mit professioneller Software und den historischen Kursdaten eine Frage von wenigen Stunden. Aber nicht jeder angehende Trader möchte sich gleich derartige Ausgaben leisten, oder weiß mit den Programmiersprachen umzugehen. Die Alternative sind zeitintensive Beobachtungen und Experimente, wahrlich keine befriedigende Lösung. Dieser Trader versucht sich im Intradayhandel des SMI, und zwar erfolgreich, wie die Kapitalkurve zeigt.

Für diese Strategie wurde im Schnitt nach Gefühl ein Stopp von 12 Punkten Abstand zum Einstiegskurs eingesetzt. Backtests legten dann aber sogar eine Halbierung auf lediglich 6 Punkte nahe. Auf den Profit hätte das wenig Einfluss gehabt. Bei leicht besserem Profitfaktor fällt die Trefferquote etwas schlechter aus, immer eine logische Folge bei umso engeren Stoppkursen. Die nun sehr strenge Risikobegrenzung führt kombiniert mit Teil 4 des Tradingplans, dem Moneymanagement, trotzdem zum Quantensprung in der persönlichen Entwicklung. Denn bisher hat der Trader bei jeder Order mit der gleichen Stückzahl gehandelt. Der SL diente daher nur dem Ziel des Kapitalerhalts. Nicht berücksichtigt wurde bisher das Potential fortschrittlicherer Positionsgrößenbestimmung. Würde man statt der ständig gleichen Stückzahl pro Trade z.B. 1,5% des vorhandenen Kapitals riskieren, und mittels Stoppkurs sich daraus die erlaubte Positionsgröße errechnen, so hätte ein SL von weiterhin 12 Punkten nur zu minimalsten Veränderungen in der Kapitalkurve geführt. Eine Halbierung auf 6 Punkte erlaubt nun aber die doppelte Stückzahl, welche den Ertrag theoretisch von +6,5k auf +16k katapultiert hätte, ohne Nachteile für die Kennzahlen.

Fazit & Vorschau

Ein Stopp Loss sorgt dafür, dass Sie auch morgen und übermorgen noch im Tradinggeschäft sind. Und er ist die Basis für eine effiziente Verwaltung der Positionsgrößen. Leider wird diesen Aspekten speziell von Einsteigern viel zu wenig Aufmerksamkeit gewidmet.

In der kommenden Ausgabe widmen wir uns der nächsten Erfolgszutat, der geplanten und optimalen Beendigung eines laufenden Gewinntrades. Nicht zu früh Gewinne beschneiden, und nicht zu zögerlich sein wenn diese wieder schmelzen. Dafür stehen uns diverse Trailing Stopps und Kursziele zur Verfügung, die dem intuitiven Exit praktisch immer überlegen sind.

08.06.09 14:22

#131

Antoine

Pimp My Trading 2 - Der Exit

Link: http://www.candletrading.de/837-Pimp-My-Trading-2-Der-Exit.html

Pimp My Trading!

Die großen Tradingsünden; Teil 2: Exit

Die letzte Kolumne haben wir zum Start dieser Serie dem Stop Loss gewidmet. Und dabei dargelegt, dass ein optimal eingesetzter Stoppkurs Kapitalerhalt nicht nur überhaupt erst ermöglicht, sondern auch ungemein zum Tradingerfolg allgemein beiträgt, vor allem als Grundlage zur flexiblen Positionsgrößenbestimmung.

Diese Woche wollen wir betrachten, welche Fehler beim Ausstieg aus einem laufenden Gewinntrade gemacht werden, und wie man mit klaren Regeln die Performance deutlich steigern kann.

Hartnäckig hält sich in breiten Kreisen die Meinung, dass hauptsächlich der Ausstieg über Erfolg oder Scheitern einer Strategie entscheidet. Dem muss ich an dieser Stelle klar widersprechen. Der Exit ist zwar zweifellos sehr wichtig. Aber er hat nicht mehr und nicht weniger als einen gleichwertigen Rang im idealerweise harmonisierenden Pentagramm neben Entry, Risikomanagement, Psyche und Moneymanagement inne. Um die zugewiesene Rolle zufrieden stellend ausführen zu können, bedarf es nun eines souveränen Plans, wie ein Trade nach dem Einstieg weiter gemanagt werden soll.

Teil 2: Der geplante Ausstieg

Ich war schon sehr überrascht davon, wie wenige meiner gecoachten Klienten zu diesem wichtigen Faktor auch nur halbwegs ausgereifte Konzepte ausgearbeitet hatten. Die dann auch noch diszipliniert eingehalten werden müssen, das nächste große Problem. Das Gros der Daytrader vertraut offenbar nur den eigenen Instinkten, Trades werden also nach Gefühl geschlossen. Der Rest stolpert von einem Experiment zum nächsten, beim Versuch den optimalen Ausstiegspunkt zu erhaschen. Ordentlich durchgeführte Backtests mit einer geeigneten Software liefern Klarheit und bieten strukturierte Lösungskonzepte.

Die Palette der in Frage kommenden Werkzeuge ist riesig. Es lassen sich aber vier übergeordnete Ansatzpunkte definieren.

a: Kein eigens definiertes Ausstiegsszenario

Ein Trade wird lediglich in das darauf folgende Gegensignal getauscht, außer einem Stop Loss werden also keine weiteren Parameter beachtet. Kommt fast ausschließlich nur in Frage für vollautomatische Systeme mit hoher Signaldichte. Sollte für 99% der Trader also erst gar kein Thema sein, und wird von mir auch nicht näher verfolgt.

b: Kursziele

Feste Targets haben vielerlei Vorteile. Sehr simpel in der Anwendung, sie halten einen von kontraproduktivem Aktionismus ab, und funktionieren fast universell. Meine persönlich bevorzugte Variante, und triumphiert auch fast immer in den bisher durchgeführten Coachings. Man muss nicht ständig das Geschehen verfolgen, und kommt so auch nur sehr selten in Versuchung, in den sorgfältig ausgearbeiteten Tradingplan manuell einzugreifen. Mit dann fast immer nachteiligen Ergebnissen. Neben den rudimentären absoluten und prozentualen Kurszielen können diese noch viel raffinierter berechnet werden anhand der Volatilität, Retracements, Pivotmarken, diversen Indikatoren wie dem gegenüber liegenden Bollinger Band etc.

Man sollte die Sache nie unnötig verkomplizieren, volaabhängige Kursziele haben mir in größeren Zeitfenstern immer gute Dienste erwiesen.

c: Trailing Stopps

Im Gegensatz zu fixen Kurszielen bieten Trailing Stopps hin und wieder die Chance auf dicke Big Points, dann wenn ein Trend richtig schön abzieht. Dafür erfordern viele Underlyings aufgrund deren unterschiedlicher Charakteristika etwas andere Einstellungen. Und man gibt von den Extrempunkten im Chartverlauf bis zum Auslösen des nachgezogenen Stopps jedes Mal etwas Gewinn her. Für unvolatile Basiswerte mit wenigen hektischen Ausschlägen aber die erste Wahl. Der Phantasie sind bei der Wahl der Berechnungsgrundlage keinerlei Grenzen gesetzt. Von Stopps die unter lokale Hochs/über Tiefs der aktuellen Periode nachgezogen werden, über einen sich immer enger an den Kursverlauf schmiegenden parabolischen Stopp bis hin zu simpleren festen oder volaabhängigen Abständen und Dutzenden weiteren Setups ist das Reservoir beinahe unerschöpflich. Begrenzt meist einzig und allein von den technischen Voraussetzungen bzw. den eigenen Programmierkenntnissen.

d: Diskretionärer Ausstieg

Der manuelle Exit nach Einschätzung des Traders findet sein Publikum an den jeweiligen Enden des möglichen Spektrums; sowohl bei Anfängern als auch manchen absoluten Profis. Erstere setzen ihn meist aufgrund mangelnder Alternativen und Kenntnissen ein, und gelangen sehr rasch zur Einsicht, dass man sich besser bewährten Hilfsmitteln zuwendet. Erfolgreich selbst sinnvolle Stopplevel zu finden und ständig nachzuziehen erfordert Konzentration, jahrelange Erfahrung und Disziplin. Wer aber eben im Laufe der Jahre die Tücken und Raffinessen seiner favorisierten Underlyings kennen lernt, wird sich mit anderen Varianten nicht mehr zufrieden geben.

Nun wollen wir uns wieder Beispielen aus der Praxis zuwenden.

Fallbeispiel 3

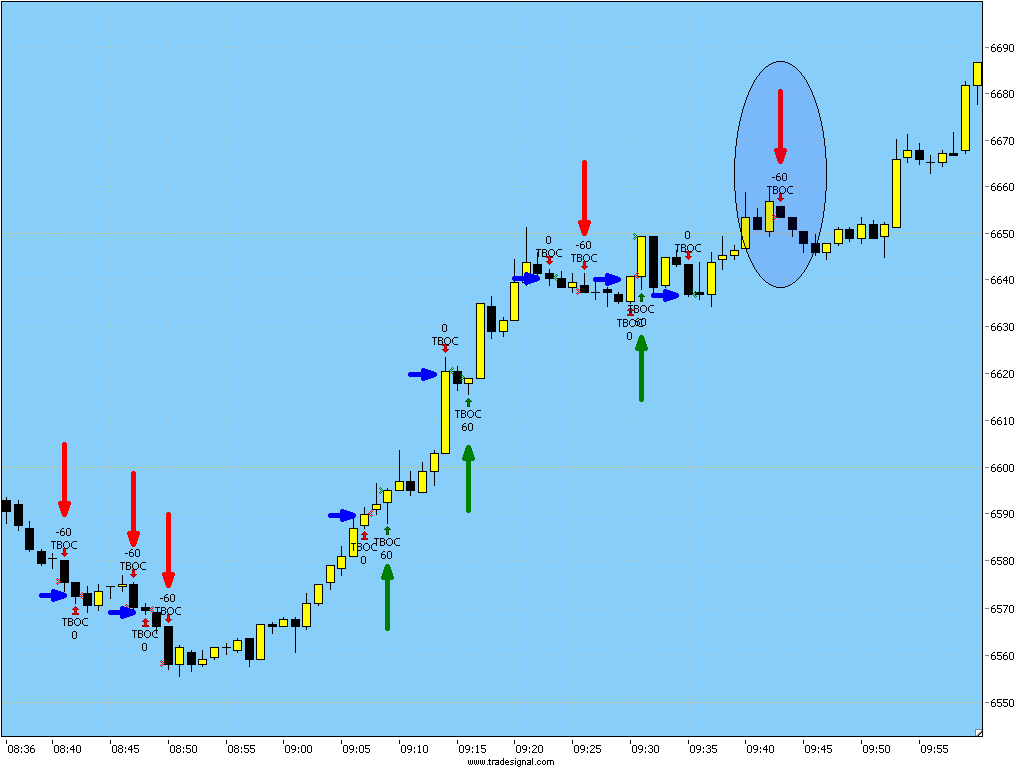

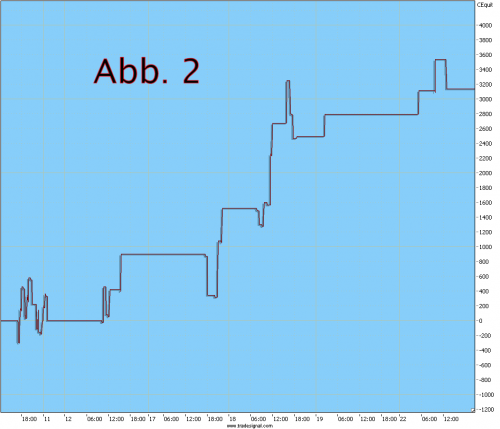

Klient C trat mit mir in Verbindung, weil er in Erfahrung bringen wollte, ob sein sich bisher im Einsatz befindliche Trailing Stopp konkurrenzfähig, oder anderen Methoden hoffnungslos unterlegen ist. Bis zum Zeitpunkt des Coachings fand ein Stopp von 20 Punkten für sein 60min-Trading des Dax Verwendung, der aber erst ab einem Gewinn von 20 Punkten den Initial Stopp von der gleichen Größe ablöste. Eine generelle 20-Punkte Regel also, die in knapp fünfeinhalb Monaten beim Handel von jeweils einem Kontrakt zur Ertragskurve von Abbildung 1 führte.

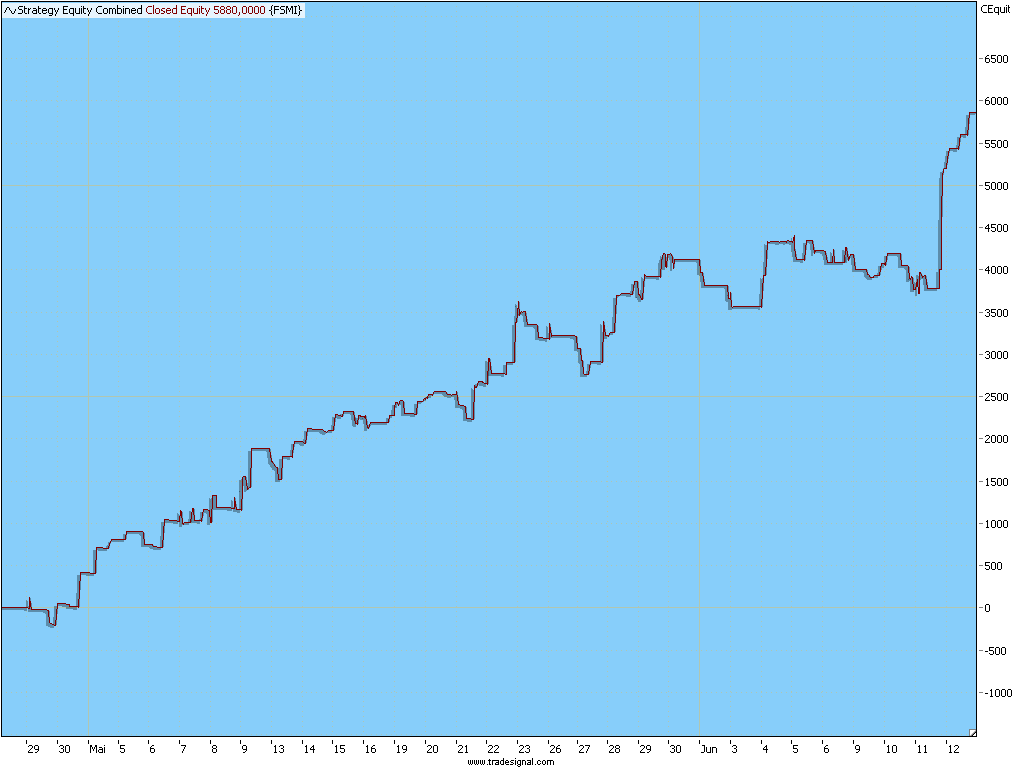

Neben der schmerzlichen Delle des heftigen Drawdowns stechen generell große Schwankungen ins Auge. Wirklich schöne Trends konnten in der ganzen Periode von insgesamt 79 ausgeführten Trades auch nur zweimal ausgenutzt werden. Eine Optimierung der Parameter ergab, dass dem Stop Loss generell mehr Platz eingeräumt, der Trailing Stopp dagegen halbiert werden sollte auf 10 Punkte. Damit wäre in der Vergangenheit schon eine Steigerung der Trefferquote von 61% auf 70% drin gewesen, sowie beinahe eine Verdreifachung des Profits, bei geringerem Drawdown. Richtig explodiert von 5.500€ auf 26.000€ ist der Ertrag dann bei einem Wechsel vom Trailing Stopp auf volaabhängige Kursziele und Stop Loss. Als stabilste Variante empfahl sich dabei ein simples CRV von 2, also einem Target welches doppelt so groß ist wie der SL.

Das Ergebnis kann sich sehen lassen (Abb. 2). Der Nachteil darin bestand in einem Abfall der Trefferquote auf nur noch 48%. In einem mehrwöchigen Praxistest muss sich nun heraus kristallisieren, welche Version die Sympathie des Klienten erlangt. Ich persönlich rate immer zum ignorieren der Trefferquote und der Beachtung des Profit Faktors und dem Drawdown, weiß aber um dessen psychologisches Element.

Fallbeispiel 4

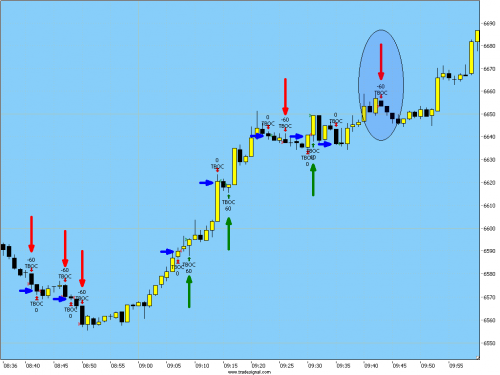

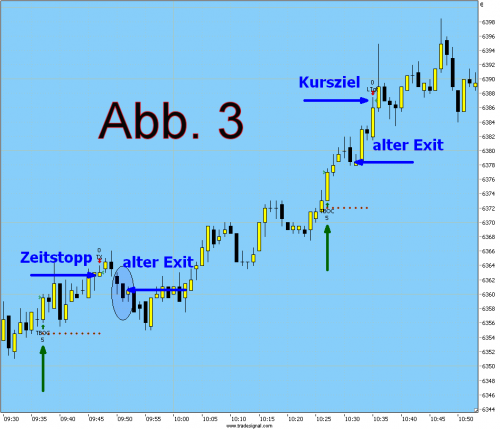

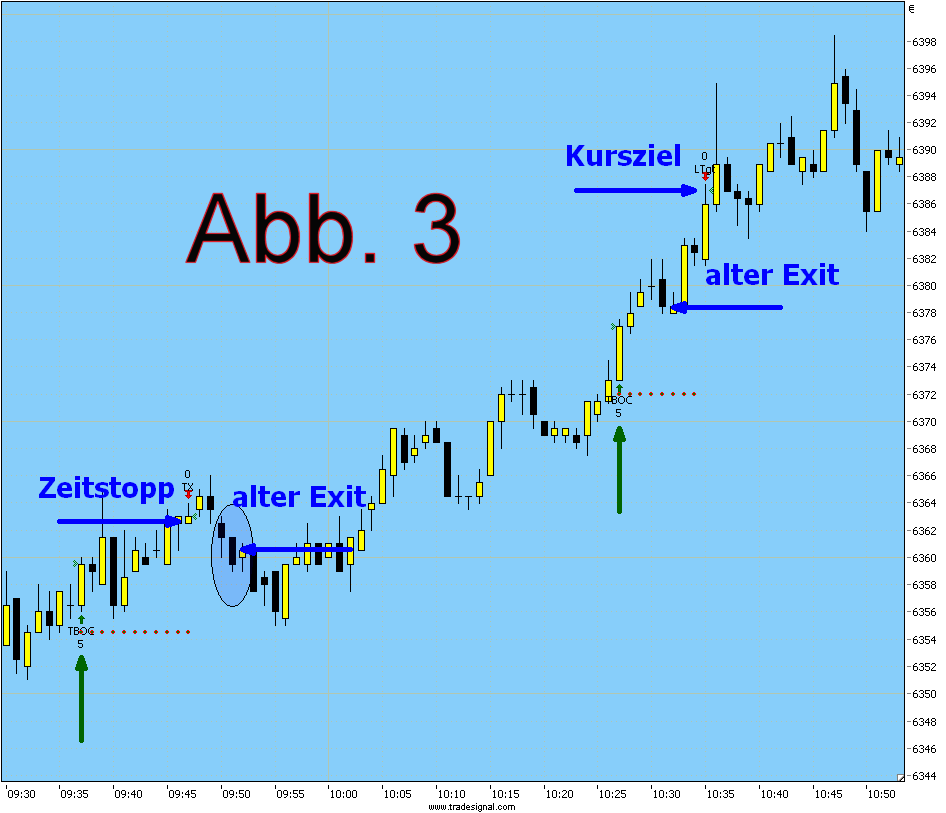

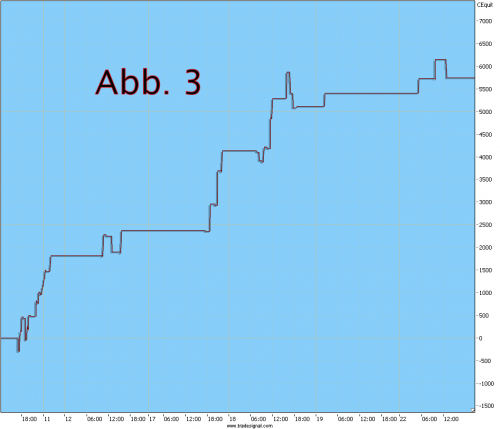

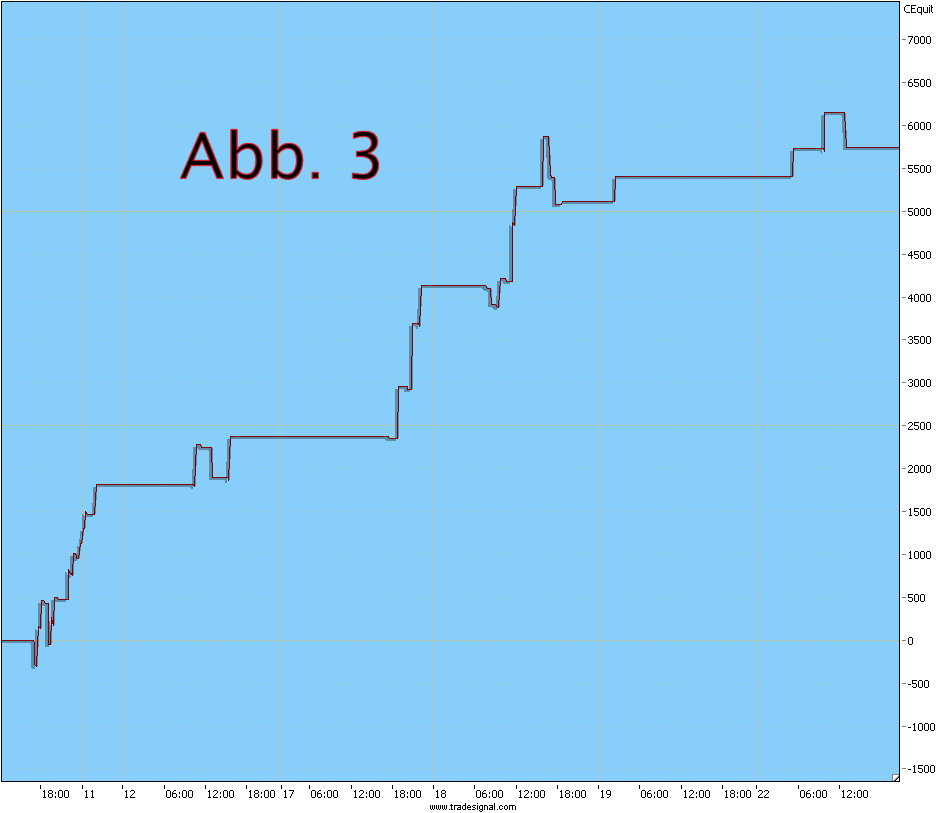

Vor einigen Monaten begann eine sehr interessante Zusammenarbeit mit einem professionellen Daytrader, der im 1min-Chart des FDax achtbare Erfolge feiert. Er handelt absolut diskretionär, braucht nur den nackten Chart um seine Einstiege zu finden, und stellt sofort glatt wenn seiner Meinung nach Gefahr droht. Seine Absicht bestand ursprünglich eigentlich nur darin, gemeinsam ratsame Filter für seine sehr exzessiven Einstiege zu finden. Damit waren wir auch erfolgreich, aber ein absoluter Bonus war die Empfehlung simpler neuer Ausstiegsbedingungen. Ursprünglich wurden laufende Trades bei jedem Zaudern des Kurses entweder sofort geschlossen, oder der Stopp wurde zu rasch zu eng nachgezogen. Diese eher nervöse Verfahrensweise änderten wir dahingehend, dass wir einen Zeitstopp sowie ein Kursziel zum Einsatz brachten. Sollte also nicht innerhalb von zehn Minuten ein Kursgewinn von zehn Punkten erreicht werden, wird glattgestellt. Zwei Beispiele sind in Abbildung 3 zu sehen. Der erste Longtrade findet dank des Zeitstopps nach zehn Minuten ein besseres Ende, als der diskretionäre Ausstieg vier Minuten darauf zugelassen hätte. Und beim zweiten Long führt das Ignorieren der intuitiven Einschätzung zu einem schönen Erfolg am Kursziel. Die etwas positivere Performance seit dem Wechsel zu diesem Setup ist zwar schon angenehm genug. Die wirkliche Weiterentwicklung bestand aber darin, dass der Trader dank der festen Regeln endlich seine Zweifel los war, an welcher Stelle er denn nun seinen Ausstieg setzen sollte.

Fazit & Vorschau

Ein Einstieg kann noch so gut getimt sein, Erfolg wird erst möglich durch die Kombination von Verlustbegrenzung und dem Ausstiegsszenario. Man muss sich schleunigst von der Vorstellung verabschieden, dass „irgendwo da draußen" der perfekte Exit auf einen wartet. Aber erfolgreiche Kompromisse zwischen Gewinne laufen lassen und rechtzeitig die Reißleine ziehen gibt es genügend. Vor allem beim Ausstieg ist es sehr wichtig, einen hohen Wohlfühlfaktor zu erzielen. Testen Sie am besten mit einem Demo- oder Miniaccount, ob Ihnen ein Trailing Stopp oder ein Kursziel besser liegt, und simulieren Sie diverse Abstimmungen, bevor Sie sich damit in die Praxis stürzen.

Das nächste Mal wollen wir uns den größten Sündenbock vieler Trader vorknöpfen, den Entry. Mit simplen Regeln und Filtern lassen sich Selbstvertrauen aufbauen, kontraproduktiver Aktionismus vermeiden, und die Basis für eine langfristig positive Performance legen.

08.06.09 14:23

#132

Antoine

Pimp My Trading 3 - Der Einstieg

Link: http://www.candletrading.de/838-Pimp-My-Trading-3-Der-Einstieg.html

Pimp My Trading!

Die großen Tradingsünden; Teil 3: Entry

Bisher haben wir uns darum gekümmert, wie man einen laufenden Trade managt. Berechnungsarten und Fehlerquellen von Stopps zur Risikobegrenzung im ersten Teil dieser Serie, und die sinnvolle Beendigung eines Trades in der Gewinnzone im zweiten Teil. Aber wie findet man überhaupt den geeigneten Einstiegspunkt?

Teil 3: Der Einstieg

Die Variationsmöglichkeiten für die Findung des persönlichen Entrysetups gehen ins Unendliche. Auch wenn zwei im gleichen Raum agierende und miteinander kommunizierende Trader die identischen Kursmuster handeln, wird langfristig unterm Strich nie das gleiche Ergebnis stehen. Das ist der Kreativität und dem Ego des Menschen zu schulden. Trader A meint irgendwann, mit Limitorders knapp außerhalb der erkannten Kursmuster besser abzuschneiden. Trader B wartet die Bestätigung eines auserwählten Indikators ab. Und ein dritter Aktiver handelt dieses Muster Intraday nur, wenn auch der übergeordnete Tageschart eine Bewegung in die gewünschte Richtung vermuten lässt. Die meisten Trader lassen sich zwar grob in Schubladen stecken, wie z.B. die Fans der

- Trendfolge

- Antizyklik

- Wellentheorie

- Scalper

- Patterntrader

- Fibonaccis

- Pivots

Meist wird es aber zu einer Vermischung diverser Ansätze kommen, das trifft auch auf meine persönliche Vorgehensweise zu. Es ist auch völlig egal welcher Theorie man sich verschreibt. Essentiell ist das Wissen um die Tatsache, dass es den einen heiligen Gral nicht gibt, und auch niemals geben wird. Wichtig ist einzig und allein, dass man seinen eigenen Stil findet, damit einen Tradingplan auf die Beine stellt, und diesen konsequent durchzieht. Mit laufender Validierung und Anpassung wenn nötig. Die einen fühlen sich als Trendfolger in der Masse wohler, wieder andere sind dauernd auf der Jagd nach den Wendepunkten im Chart. Der Kollege handelt mit vier Indikatoren im Chart, man selbst vertraut auf Candlesticks.

Diese große Vielfalt ist gleichzeitig auch Ursache für die destruktive Unsicherheit und die vielen den Entry betreffenden Fragen meiner Schützlinge in den Coachings. Die optimalen Stopps und Kursziele sind im Vergleich zum Entry relativ einfach ermittelbar. Wie und wann ein Trade aber nun tatsächlich eröffnet werden soll, zu dieser schwierigen Entscheidung muss letzten Endes jeder für sich gelangen. Dazu braucht es Lehrzeit, Lehrgeld, Geduld, Wissenshunger, Experimentierfreudigkeit und Ehrgeiz. Mentoren, Coaches oder auch Signallieferanten können und sollen hier nur Lotsen sein. Um manche Schlaglöcher herumführen, an den vielen Kreuzungen in die richtige Richtung schupsen, und Starthilfe geben wenn man droht liegen zu bleiben.

Ich persönlich würde dem Entry erst dann meine volle Aufmerksamkeit widmen, wenn der Stop Loss, der Exit und das Moneymanagement ausbalanciert wurden. Ist man dann immer noch nicht profitabel, oder zumindest weit unter den Erwartungen, liegt es meist an einem oder gar beiden der folgenden Gründe.

Overtrading & Aktionismus

Aus Langeweile, Selbstüberschätzung (ich weiß es besser als meine aufgestellten Regeln) oder weil man gerade einen Lauf hat und sich unbesiegbar fühlt, ergeben sich im Laufe der Zeit unzählige Trades, die man objektiv gesehen im Nachhinein nicht eingegangen wäre. Andersrum wirft man in Panik an rabenschwarzen Tagen auch schon mal seit Setup über Bord und ignoriert Stoppkurse. Oder saugt sich fragwürdige Einstiegspunkte aus den Fingern, im verzweifelten Versuch schmerzhafte Verluste auf Teufel komm raus wieder aufholen zu wollen. Auch die Abhängigkeit vom Tradingeinkommen fürs tägliche Überleben ist ein grober Fauxpas und führt zwangsläufig zu schlechten Entscheidungen.

Planlosigkeit & Sprunghaftigkeit

Die meisten Einsteiger können es kaum erwarten, aktiv ihr erstes Geld einzusetzen. Ein Buch über Candlesticks liegt frisch geliefert auf dem Tisch, die ersten Formationen sind im Kopf gespeichert. Alten ausgedruckten Charts hätte man mit links Gewinn abgerungen, also los geht's mit dem ersten CFD-Account. Nach den zwangsläufig auftretenden Verlusten sucht man die Schuld bei den Candlesticks und dem eher langweiligen 60min-Zeitfenster. Dann versucht man eben 5min-Charts und handelt nur klare Trendbrüche. Bekommt man hier zweifellos ebenfalls auf die Mütze, fühlt man sich von einem „System" angezogen, welches in diversen Foren propagiert wird. Wer nicht den Nerv und die Besonnenheit hat, seine Strategien kleinlaut am Papier und dann mit Minikonten auf Herz und Nieren zu testen, wird lange Zeit nur Rückschläge erleben.

Plane deinen Trade, und trade deinen Plan. Dieser Leitspruch kann nicht oft genug wiederholt werden.

Ist man sich unsicher, ob die Voraussetzungen für einen erfolgreichen Abschluss gegeben sind, sollte man sich Folgendes fragen: „Wenn dieser Trade in die Hose geht, habe ich mir dann im Nachhinein etwas vorzuwerfen?" Lautet die Antwort Ja, weil ein Widerstand in der Nähe liegt, das Volumen ausgetrocknet oder der Docht der aktuellen Kerze mehr als verdächtig ist, dann besser Finger weg. Gelegenheiten gibt es genug und sie kehren immer wieder, Disziplin und Geduld werden definitiv belohnt.

Wir werden uns jetzt mittels Beispielen aus meinen Coachings ansehen, wie simple Einstiegsfilter oft hilfreiche Anker sein können, indem sie einen von unzähligen unbedachten und überflüssigen Trades abhalten.

Fallbeispiel 5

Dieser Klient kauft sich gerne in Korrekturen im 30min-Chart ein, und nimmt dabei die Bollinger Bänder und Umkehrstäbe zu Hilfe. Nach der Arbeit am Risiko-, Exit- und Moneymanagement haben wir schon sehr schöne Verbesserungen erzielen können. Danach wollten wir uns aber noch ansehen, was ein simpler Trendfilter im untergeordneten 5min-Zeitfenster bewirken kann. Zeichnet sich ein Signal ab, wird also in den Chart gezoomt und folgende Regel angewandt: keine Shorttrades wenn höhere Hochs auf höhere Tiefs folgen. Und vice versa für Longtrades. Keep It Simple, das ist die pure Definition eines Trends an sich. Abb 1. zeigt einen der dadurch gefilterten Shorttrades.

Diese verständliche und leicht nachvollziehbare Einschränkung katapultierte den Profit Faktor von 1,8 auf 3,4 und die Trefferquote von 60 auf 71%. Nachteile gibt es dabei keine, ein kompromissloser Schritt nach vorne.

Fallbeispiel 6

Diesen Klienten habe ich schon im ersten Teil der Serie vorgestellt. Bisher wurde ohne Stoppkurs gehandelt, diese nervliche Belastung wurde mit einem passenden Setup ausgemerzt. Die Einstiegssignale stammen zum größten Teil von einem Börsenbrief. Danach folgt ein Blick auf den Chartverlauf und die aktuellen News, das letzte Wort hat dann das Bauchgefühl. Die Ergebnisse waren schon sehr brauchbar, gemeinsam versuchten wir aber noch, fehlerbehaftete Trades zu eliminieren. Und zwar nicht anhand von Indikatoren wie den Bollinger Bändern oder gleitenden Durchschnitten, sondern dem nackten Chartbild. Die drei formulierten Regeln lauteten

- Trades nur in Trendrichtung

- Drohende Widerstände und Unterstützungen berücksichtigen

- Hände weg von langweiligen und undynamischen Phasen

Abb. 2 zeigt zwei gefilterte Shorttrades im starken Aufwärtstrend. Und Abb. 3 spiegelt den Versuch der Vorwegnahme eines Trends wider. Beide Male wurde auf steigende Kurse gesetzt. Dabei zeigte der übergeordnete Trend ziemlich deutlich gen Süden. Viel schwerer wiegen aber die kurzfristige Richtungslosigkeit und die zahlreichen Widerstände auf dem erhofften Weg nach oben.

Der Lohn der Mühen: unter stärkerer Berücksichtigung der Charttechnik wäre beinahe jeder 3. Trade durch das Raster gefallen, und hier gingen wir noch relativ großzügig vor bei der Umsetzung dieser Regeln. Bei einem Drittel weniger Trades wuchs der Profit um das gleiche Maß an. Wirklich schön anzusehen war allerdings endlich die Ertragskurve. Sehr regelmäßige Steigung ohne die zuvor unschönen Dellen und hohen Drawdownphasen.

Fazit & Vorschau

In diesen und anderen Fällen haben die Grundregeln der charttechnischen Analyse hervorragende Dienste geleistet. Weiters sind unzählige Einsatzmöglichkeiten von Indikatoren oder Kombinationen daraus denkbar. Solange die weiter oben angesprochenen Tradingsünden im Auge behalten werden, und die Gesamtabstimmung der Strategie fundiert und ausgewogen ist, sollte der Einstiegspunkt nie der größte Schwachpunkt eines Traders sein.

Universell einsetzbare Strategien gibt es leider keine. Trendfolger bringen meist mit schön swingenden Underlyings wie diversen Aktien ihre Schäflein ins Trockene. Forextrader im kurzfristigen Intradaybereich vertrauen oft auf Kursmuster oder Pivotmarken, müssen die News im Auge behalten und lassen während bestimmter Tageszeiten die Finger von der Tastatur. Gerade aufgrund dieser Diversität empfehle ich Rat suchenden Tradern meist, sich anfangs auf bestimmte Underlyings und Zeitfenster zu konzentrieren. Deren Eigenarten und Bewegungsmuster zu studieren und erst dann mit einer geeigneten Strategie versuchen auszunutzen. Zuerst am Papier und später dann mit kleinen Stückzahlen in der Praxis. Der Entry ist meist zu Unrecht der große Sündenbock einer mangelhaften Vorgehensweise. So nehme ich mir diesen in den Coachings auch immer erst nach dem Risiko- und Exitmanagement an die Brust. Doch letzten Endes können die Stopps und Kursziele noch so optimal liegen, wenn der Einstiegspunkt dauernd schlecht getimt ist, werden die Verluste kein Ende nehmen. Mit wenigen unter anderem in diesem Artikel demonstrierten Filtern wird aber immer eine Verbesserung möglich sein. Bei dem Einen vielleicht nur ein kleiner Schritt auf dem Weg nach oben, bei Anderen oft aber ein ganz entscheidender.

Zum Abschluss dieser Serie wollen wir uns in der nächsten Ausgabe ansehen, wie sich verschiedene Positionsgrößenmodelle auf die Equity auswirken, und welche Methoden am sinnvollsten sind.

08.06.09 14:26

#133

Antoine

Pimp My Trading 4 - Moneymanagement

Link: http://www.candletrading.de/839-Pimp-My-Trading-4-Moneymanagement.html

Pimp My Trading!

Die großen Tradingsünden; Teil 4: Moneymanagement

Durch die bisherigen Artikel der letzten Wochen wissen wir nun um Fehler und Lösungen für den Tradeeinstieg, das Trademanagement und der Risikobegrenzung. Für die vollständige methodische Abdeckung eines Handelsstils fehlt uns jetzt nur noch das i-Tüpfelchen, die Bestimmung der Positionsgröße. Trotz des steigenden Bekanntheitsgrades dieses Themas und der mittlerweile schon fast abgenutzten Hinweise der erfahreneren Trader in Richtung der Neulinge, doch bitte dem Moneymanagement hohe Priorität einzuräumen, bin ich immer noch regelmäßig schockiert über die steinzeitlichen und fehleranfälligen Verfahrensweisen. Schon Ralph Vince, Autor mehrerer Bücher zum Thema Positionsmanagement, hat mit einem viel zitierten Experiment für Aufklärung gesorgt. So schafften es von 40 Doktoren lediglich 2(!), mittels 100 Transaktionen basierend auf einem Handelssystem, welches 60% Gewinnchance bot, Gewinn zu erzielen. Erst kürzlich bekam ich es mit einem neuen Coachinginteressenten zu tun, dessen Trading über viele Monate sogar 70% Trefferquote aufwies, und mit größeren durchschnittlichen Gewinnen als Verlusten aufwarten konnte. Stolze Kennzahlen, und trotzdem steht bisher ein kleines Minus zu Buche. Die Ursachen dafür, und wie man es besser machen sollte, werden wir heute erörtern.

Teil 4: Positionsgrößenbestimmung

Bei der Methode der Stückzahlberechnung für einen bevorstehenden Trade liegt sehr häufig unglaublich viel Potential brach. Mir blutet regelmäßig das Herz, wenn ein Schützling planlos seine Stückzahlen nach Gefühl variiert. Oder die Position im Verlust immer weiter so hoch aufstockt, bis jedes kleine Kurszucken zu Adrenalinstößen führt. Die sich wiederum durch steigende Nervosität negativ auf den Exit auswirken, im Falle des Scheiterns dann die nächsten Entrys beeinflussen usw. Um es gar nicht zu dieser negativen Spirale kommen zu lassen, stehen uns diverse Varianten zur Verfügung. Ich möchte mich heute aber nicht mit der Kelly Formel, optimal f & Co. befassen. Die diversen fortgeschrittenen und oft sehr komplexen Modelle wurden in diesem und anderen Medien schon oft genug vorgestellt. Sondern ich befasse mich ausschließlich mit auch für Einsteiger leicht verständlichen und praktikablen Methoden.

Als ich damals begann, mit einem dezimierten kleinen Konto Hebelzertifikate auf den Dax zu handeln, war Moneymanagement für mich ein Fremdwort. Aufgrund der Kostenstruktur war ich gezwungen, einzige Zeit ständig mein gesamtes Kapital in einen einzigen Trade zu stecken. Das war praktisch russisches Roulette, denn trotz guter Trefferquote und positivem Chance/Risiko-Verhältnis hätten mich drei bis vier Verlusttrades in Folge aus dem Geschäft geworfen. Heutzutage gibt es auch für die kleinen Fische keine Ausreden mehr, effektives Positionsgrößenmanagement ist Dank CFDs (oder Minilots für FX) schon für jede Geldbörse möglich, und auch notwendig für langfristigen Erfolg. Meist kommt man als aktiver Anleger im Laufe der Jahre mit verschiedenen Varianten in Berührung, bis man sich mit einer Methode endgültig wohl fühlt und zu Recht kommt.

Situative/Intuitive Positionsgrößen

Es gibt sie noch, jene Trader, die ihre Positionsgröße rein nach Gefühl, der momentanen Stimmungslage oder basierend auf dem aktuellen Tradingerfolg wählen. Viele von ihnen verwenden nicht einmal Stopps, sind daher auch gar nicht in der Lage, risikobasierte Positionsgrößen zu errechnen. Die Erfolge und Verluste schwanken oft enorm, selbst 25% Depotverlust aufgrund eines einzigen Fehltrades sind mir schon untergekommen. Einen Trader dieser Spezies haben wir im ersten Teil dieser Artikelserie kennen gelernt. Rein intuitiv wird je nach Wohlfühlfaktor die Positionsgröße bestimmt, Worst Case Szenarien oder gar ein Tradingplan sind Fehlanzeige. Diese Trader gelangen meist relativ schnell zur zweifellosen Ehre der ersten Depotschrottung. Die erhoffte Börsenkarriere an wird danach entweder endgültig ac acta gelegt, oder man klettert geläutert und um eine Lektion reicher auf der Evolutionsleiter nach oben.

Equal Shares

Häufiger als ich erwartet hätte, arbeite ich mit Tradern zusammen, die einfach ständig die gleiche Stückzahl handeln. Die einen aus ineffizienter Bequemlichkeit, die anderen gezwungenermaßen, weil kapitalintensive Instrumente wie der FDax-Kontrakt nicht mehr als einen Kontrakt erlauben bei entsprechend kleinem Konto. Hier rate ich konsequent entweder zur Wahl anderer Finanzinstrumente wie den CFDs, oder im Extremfall zu neuen Underlyings. Mit dieser starren Vorgehensweise entstehen dem Trader einfach viel zu hohe Opportunitätskosten, sprich entgangene Gewinne.

Martingale

Martingale, die Erhöhung der Stückzahlen in Verlustphasen, ist ein Spiel mit dem Feuer und führt letztlich fast unweigerlich zum Totalverlust. Mag es auch noch so verführerisch sein, in Kürze Drawdowns auszumerzen und wieder in der Gewinnzone zu sein, irgendwann trifft einen das ruinöse Los mit X Fehltrades in Folge. Zum Glück finden sich weitaus häufiger Anti-Martingale-Strategien im täglichen Einsatz, bisher musste ich diese Vorgehensweise noch keinem Klienten austreiben.

Anti-Martingale

Bei dieser Strategie wird die Positionsgröße in Abhängigkeit von der Ertragskurve errechnet. Die Anzahl der Kontrakte wird in Gewinnserien erhöht und nach Verlusten zurückgefahren. Dieser Ansatz ist mit Abstand der ratsamste, und lässt sich weiter unterteilen in 3 praktische Modelle.

- Fixed Delta

Dieser Ansatz ist unabhängig vom Stop Loss und basiert rein auf dem zur Verfügung stehenden Kapital. Beispiel: Ein Händler hat aus Erfahrung festgelegt, dass pro 30.000€ ein FDax-Kontrakt gehandelt werden sollte. Ab 60.000€ werden also zwei Kontrakte gehandelt, ab 90.000€ drei usw. Die Vorteile dieser Methode liegen in der Einfachheit, ein Rechner ist nicht nötig und führt auch im kurzfristigen Scalping zu keinerlei Stress. Nachteil: bei geringem Kapital findet überhaupt kein Moneymanagement statt, die Flexibilität ist daher nur eingeschränkt gegeben.

- Fixed Risk

Pro Trade wird ein bestimmter %-Anteil des vorhandenen Kapitals riskiert. Dazu ist es nötig, sich schon vor dem Entry über den Stop Loss im Klaren zu sein. Nur so kann man die maximal erlaubte Stückzahl berechnen. Mein Favorit, speziell wenn man die Volatilität als Berechungsgrundlage für den Stopp verwendet. So passt sich die Positionsgröße sowohl der Entwicklung des Depots, als auch den Marktverhältnissen an.

- Dynamic Bet Percent

Wie bei Fixed Risk wird wieder pro Trade ein prozentueller Anteil des vorhandenen Kapitals riskiert. Nun aber mit verstärktem Augenmerk auf der jüngsten Performance. Läuft es momentan rund, werden in vorbestimmten Schrittgrößen größere Risiken in Kauf genommen. In Drawdownphasen werden umgekehrt ständig kleinere Stückzahlen verwendet. Beispiel: Startrisiko 1,5%. Ab 20% Depotgewinn werden 1,75% riskiert, ab 40% die Obergrenze von 2%. Nimmt der Drawdown Ausmaße von 10% an, wird das Risiko jeweils um 0,25% zurückgenommen, bis hin zum Mindestrisiko von 1%.

Fallbeispiel 7

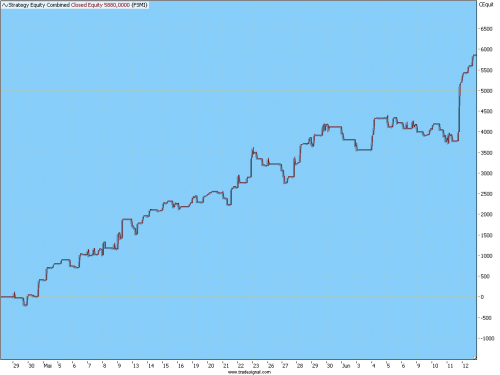

Zur Verfügung stehen diesem Trader akzeptable 30.000€ für seinen FDax-Handel. Bisher wurden jedoch alle Aufträge mittels Futures abgewickelt. Die hohen Marginanforderungen beschränkten die Positionsgröße auf je 1 Kontrakt pro Trade, was den Kunden bisher nicht gekümmert hat. Die Equitykurve sah nach unseren abgeschlossenen Feinarbeiten an Entry, Exit und Risiko prinzipiell schon ganz akzeptabel aus, mit einem Ertrag von 65% in nicht ganz sechs Monaten, bei einem maximalen Drawdown von -13,7% (Abb. 1).

Richtig interessant wurde es dann mit dem Wechsel von Equal Shares auf Fixed Risk. Möglich wird dies erst durch den Umstieg auf CFDs, mittlerweile ist der FDax schon mit 1 Punkt Spread handelbar bei ausgewählten Brokern. Zwar nicht so kosteneffizient wie der Future, aber durch die nun endlich vorhandene Flexibilität bei der Berechnung der Stückzahlen ist dieser Schritt profitabel. Der Stoppkurs wird anhand der aktuellen Volatilität errechnet. D.h. das absolute Risiko variiert bei Equal Shares stark von Trade zu Trade, und so auch das relative wenn einfach eine konstante Stückzahl für den Handel herangezogen wird. Die Weiterentwicklung hin zum Fixed Risk ermöglicht damit nicht nur eine Deckelung des Einzelrisikos, sondern auch eine langfristige Ertragssteigerung durch die steigenden Stückzahlen bei erfolgreicher Performance.

Umgerechnet auf das bisher in Kauf genommene Risiko entspräche 1 Kontrakt etwa 2% Risiko pro Trade. Die nun erzielte Ertragskurve unterschied sich auf den ersten Blick kaum von der aus Abb. 1. Der Profit nahm sogar leicht ab, nur die größten Einzelverluste fielen aufgrund des nun klar begrenzten Risikos deutlich beruhigender aus. Damit der große Vorteil dieses Modells voll zum Tragen kommen kann, werden nun aber noch weitere Schritte nötig. Bis jetzt diente der Stopp Loss lediglich zur Verlustbegrenzung. Verwendet man den Fixed Risk Ansatz, fallen die Stückzahlen aber umso größer aus, je näher der SL am Entry liegt. Im Gegensatz zu Equal Shares, wo dies nur zu sinkender Trefferquote und Performance führen würde, empfahl sich nun also ein deutlich engerer Stoppkurs. Fixed Risk kostet die nun stark steigenden Stückzahlen völlig aus, und führt bei Halbierung des Stoppabstandes zu einer Ertragssteigerung auf +150%.

Der Profit fällt nun also mehr als doppelt so hoch aus, bei einem nur leicht gestiegenen Drawdown von -17,5%. Verfolgt man als Ziel ein möglichst risikoaverses Vorgehen, könnte man das Einzelrisiko sogar auf angenehme 1% pro Trade drosseln (10% historischer DD), und hätte immer noch kein schlechteres Ergebnis als mit dem starren einzelnen Kontrakt.

Gehen wir nun eine Idee weiter und lassen das Modell Dynamic Bet Percent zum Einsatz kommen. Setzen wir ein Startrisiko von 1,5% voraus, und erhöhen oder senken dieses um je 0,25%, wenn die Ertragskurve um 10% in eine Richtung wandert. Das Risiko darf dabei die Grenzwerte von 1-3% nicht unter- bzw. überschreiten. Das Ergebnis fiel durchwachsen aus. Der Ertrag beträgt in diesem Fall zwar +186%. Gleichzeitig wuchs der DD aber auf fast -25% an. In meinen Augen steht der erhöhte Ertrag in diesem Fall in keinem gesunden Verhältnis zur angewachsenen historisch schmerzvollsten Verlustphase. Die simple Fixed Risk Vorgehensweise ermöglicht dem Klienten durch den Wechsel von Futures zu CFDs in diesem Fall eindeutig einen besseren Handelsstil.

Fallbeispiel 8

Gerade mit dem Coaching abgeschlossen hat folgender FX-Trader. Gehandelt wurde bisher sehr intuitiv und sprunghaft, Moneymanagement praktisch nicht existent. In Schritten von 0,5-1 Lots wurde eine Position mit bis zu vier Orders auf maximal 3 Lots ausgebaut, bevor sie entweder ein volabasiertes Kursziel erreichte, oder von Hand geschlossen wurde. Es wurde sowohl im Verlust, als auch im Gewinn pyramidisiert, je nach Stimmung und Lage. Nicht unerfolgreich trotzdem, wie aus Abbildung 2 ersichtlich ist.

Von einem Fixed Risk-Modell wollte der Klient nichts wissen, da hierfür ein fester Stoppkurs Voraussetzung ist, er seine intuitiven Stopps aber auf keinen Fall aufgeben wolle. Ich führte ihm danach wenigstens Folgendes vor Augen: Anstatt scheibchenweise und zu unterschiedlichen Preisen den Trade aufzubauen, sollte man mit vollen 2 Lots nur zum Initialsignal kaufen. Und je festgelegtem Sprung in der Depotentwicklung ein Lot mehr (oder weniger im Verlustfall). Die Folge: höherer Profit und geglättete Ertragskurve bei weniger Trades (Abb. 3).

Fazit

Viele Neueinsteiger halten ihren Tradingplan für ausreichend, wenn er Einstiegs-, Ausstiegs- und Risikobegrenzungsregeln enthält. Doch die Kennzahlen einer Strategie können bisher noch so beeindruckend ausgefallen sein, ohne die Frage nach dem WIEVIEL ist sie unvollständig und vom jederzeitigen Niedergang bedroht. Internetforen und mein Posteingang sind voll von Geschichten über hoffnungsvolle Trader mit zum Teil hervorragenden Ansätzen, die letztendlich aber an unverhältnismäßig großen Positionsgrößen scheiterten. Zum Teil aus Selbstüberschätzung nach guten Phasen, die anderen aus Verzweiflung nach herben Verlusten, oder einfach nur aus Nachlässigkeit. Dabei ist es, wie ich hoffentlich demonstrieren konnte, auch mit einfachsten Mitteln möglich, mit professionellem Moneymanagement seine Überlebenschancen im Haifischbecken Börse enorm zu steigern.

Damit endet diese Artikelserie mit praktischen Erfahrungen aus meinem und dem Tradingalltag einiger meiner Pimp My Trading-Trainees. Viele Wege führen zum Erfolg, aber keine die einen disziplinierten Tradingplan und das oberste Ziel Kapitalerhalt ignorieren oder unterschätzen. Vielleicht konnte ich den einen oder anderen auf Schwachstellen und deren Lösungsansätze hinweisen oder generell Denkanstöße liefern.

23.06.09 00:10

#135

Antoine

The Capitalization of Traders: Why It Is Crucial..

Link: http://traderfeed.blogspot.com/2009/06/...n-of-traders-why-it-is.html

The Capitalization of Traders: Why It Is Crucial to Success

23.06.09 00:11

#136

Antoine

Capitalization and the Economics of Trading Succes

Link: http://traderfeed.blogspot.com/2009/06/...d-economics-of-trading.html

Capitalization and the Economics of Trading Success

If you follow the logic of the recent post on managing risk, you'll see why adequate capitalization is a core requirement for those who aspire to make a living from their trading.

No one would think of starting a restaurant, bed and breakfast, or beauty salon business with $20,000 in startup capital, but such a step is not so unusual for traders.

To be sure, a small account can be quite adequate for the initial learning of markets. There is much to be said for making mistakes while you're trading small, limiting the risks associated with a steep learning curve.

To make a living from trading, however, requires significant capital. An account size of $250,000 sounds large to many independent traders, but a return of 20% on capital (a very respectable performance for a year), minus the expenses of equipment, commissions, etc. turns out to be a pretty modest sum for a breadwinner.

When traders start their "business" with very small sums--under, say, $100,000--that 20% return would barely keep a family of four above the poverty line. Cognizant of these limitations, small traders try to make their living by shooting for very large and unsustainable returns. Gunning for 50+% per year, they inevitably take hits of half that or more simply as a function of normal slumps and the odds of encountering a number of consecutive down periods.

Many new businesses fail because of undercapitalization; many traders fail for the same reason. Even quite a few proprietary trading firms are not immune to this problem: they allow traders to trade large size until the trader hits a rocky patch and loses more than the firm can tolerate.

Look at it this way: if you can produce consistent 20% annual returns on capital with modest downside risk, you will always have a job as a portfolio manager for a top hedge fund. If you, as a beginning trader, rely on a business plan that calls for more than that, you are probably unrealistic in your assumptions and overly aggressive in your risk.

The simple truth that is so infrequently spoken is that those who trade for a living invariably already have access to significant capital. Nothing is more important for aspiring but financially limited developing traders than to build a track record of superior returns and risk management that will attract the interest of those with capital (such as prop firms). You will make your living by earning realistic returns on significant capital; not by sustaining monster returns on a small capital base.

No one would think of starting a restaurant, bed and breakfast, or beauty salon business with $20,000 in startup capital, but such a step is not so unusual for traders.

To be sure, a small account can be quite adequate for the initial learning of markets. There is much to be said for making mistakes while you're trading small, limiting the risks associated with a steep learning curve.

To make a living from trading, however, requires significant capital. An account size of $250,000 sounds large to many independent traders, but a return of 20% on capital (a very respectable performance for a year), minus the expenses of equipment, commissions, etc. turns out to be a pretty modest sum for a breadwinner.

When traders start their "business" with very small sums--under, say, $100,000--that 20% return would barely keep a family of four above the poverty line. Cognizant of these limitations, small traders try to make their living by shooting for very large and unsustainable returns. Gunning for 50+% per year, they inevitably take hits of half that or more simply as a function of normal slumps and the odds of encountering a number of consecutive down periods.

Many new businesses fail because of undercapitalization; many traders fail for the same reason. Even quite a few proprietary trading firms are not immune to this problem: they allow traders to trade large size until the trader hits a rocky patch and loses more than the firm can tolerate.

Look at it this way: if you can produce consistent 20% annual returns on capital with modest downside risk, you will always have a job as a portfolio manager for a top hedge fund. If you, as a beginning trader, rely on a business plan that calls for more than that, you are probably unrealistic in your assumptions and overly aggressive in your risk.

The simple truth that is so infrequently spoken is that those who trade for a living invariably already have access to significant capital. Nothing is more important for aspiring but financially limited developing traders than to build a track record of superior returns and risk management that will attract the interest of those with capital (such as prop firms). You will make your living by earning realistic returns on significant capital; not by sustaining monster returns on a small capital base.

23.06.09 00:15

#137

Antoine

Managing Trading Risk: Learning How to Lose

Link: http://traderfeed.blogspot.com/2009/06/...g-risk-learning-how-to.html

Managing Trading Risk: Learning How to Lose

The previous post dealt with managing risk within the trading day. At a larger level, however, every trader must manage risk across a trading career.

A while back, a trader told me he was doubling his money each year in the market and asked if I wanted to invest funds with him. He offered a verified track record of his results. I immediately declined. My rule is that, over time, a trader will always draw down at least half of his or her targeted return rate. Anyone who guns for 100% returns annually will surely, at some point, experience a 50% drawdown. That's not for me.

Risk and reward are always proportional. Those who understood that did not invest with Madoff.

A trader told me that he made a sizable six figures in a day of trading. Later, he wrote to me in a tizzy because he had lost six figures. Another one of my rules is that you should always trade small enough to comfortably weather five consecutive stop outs. If you trade enough, that series of losers *will* occur. Risk 10% of your capital in your trades and it's Russian roulette: eventually you'll come to that chamber that has the bullet of five consecutive losses.

If 20% of my capital is the maximum that I can countenance losing over time, I am going to trade smaller when I draw down 5%, smaller still when down 10%, and smaller yet when down 15%. As I'm trading worse, I'm risking less. I make it more difficult to hit my 20% threshold because I'm putting less capital at risk during drawdown periods.

Conversely, by risking a fixed fraction of my capital when making money, I naturally achieve greater risk/reward as I am trading well.

I know from experience that, at some point over time, I will draw down 10 times what I'm willing to risk on a single trade. If I risk one percent of my capital in a trade, I'd better be prepared to endure a 10% drawdown in capital at some point in the future. If I risk 5% of my capital in each trade, I'll eventually lose at least half of my money. Probability and psychology guarantee slumps; wise traders plan for them.

So much of trading success is knowing how to lose.

A while back, a trader told me he was doubling his money each year in the market and asked if I wanted to invest funds with him. He offered a verified track record of his results. I immediately declined. My rule is that, over time, a trader will always draw down at least half of his or her targeted return rate. Anyone who guns for 100% returns annually will surely, at some point, experience a 50% drawdown. That's not for me.

Risk and reward are always proportional. Those who understood that did not invest with Madoff.

A trader told me that he made a sizable six figures in a day of trading. Later, he wrote to me in a tizzy because he had lost six figures. Another one of my rules is that you should always trade small enough to comfortably weather five consecutive stop outs. If you trade enough, that series of losers *will* occur. Risk 10% of your capital in your trades and it's Russian roulette: eventually you'll come to that chamber that has the bullet of five consecutive losses.

If 20% of my capital is the maximum that I can countenance losing over time, I am going to trade smaller when I draw down 5%, smaller still when down 10%, and smaller yet when down 15%. As I'm trading worse, I'm risking less. I make it more difficult to hit my 20% threshold because I'm putting less capital at risk during drawdown periods.

Conversely, by risking a fixed fraction of my capital when making money, I naturally achieve greater risk/reward as I am trading well.

I know from experience that, at some point over time, I will draw down 10 times what I'm willing to risk on a single trade. If I risk one percent of my capital in a trade, I'd better be prepared to endure a 10% drawdown in capital at some point in the future. If I risk 5% of my capital in each trade, I'll eventually lose at least half of my money. Probability and psychology guarantee slumps; wise traders plan for them.

So much of trading success is knowing how to lose.

23.06.09 10:05

#138

Antoine

Emotions and Trading: Understanding Anxiety

Link: http://traderfeed.blogspot.com/2008/02/...nvolves-risk-taking-in.html

Because trading involves risk taking in an environment of uncertainty, it necessarily engages us emotionally as well as intellectually. In this series of articles, I will review emotions common to trading and their significance for trading performance.

In this and the next post, we’ll take a look at a family of emotional experiences related to anxiety. These include nervousness, tension, stress, fear, and worry. All represent a response to perceived threat. They are part of the “flight or fight” response that enables us to deal with dangerous situations.

No two traders experience anxiety in the same way. For some, it is primarily a cognitive phenomenon in which thoughts become speeded up and worry sets in. For others, the cognitive component is joined with physical manifestations: a speeding of heart rate, tensing of muscles, and increasing of shallow breathing. Sometimes the manifestations of anxiety are primarily physical and not even consciously noticed by the trader. This most often occurs when muscle tension is the main way in which the anxiety is expressed.

Because anxiety represents an adaptive, flight-or-fight behavior pattern that is hard-wired, it prompts us for action. Regional cerebral blood flows engage the motor areas of the brain, bypassing the executive, frontal cortex responsible for our planning, judgment, and rational decision-making. For this reason, we can make decisions under conditions of anxiety that are not ones that we would normally make if we were cool, calm, and deliberate.

Note that anxiety is a response to perceived threat. Such threats may be real, or they may be ones that we create through our (negative) ways of thinking. For instance, two traders with the same account balances may go through a losing month. One views it as a normal drawdown and experiences little fear or tension. The other questions his trading ability and responds with significant anxiety. It is not just reality, but our interpretations of reality, that mediate our flight or fight responses.

The two immediate challenges for traders experiencing anxiety are to become aware of the manifestations and to determine whether threats are primarily real or perceived. Knowing our unique manifestations of anxiety is invaluable in interrupting the flight or fight response and returning ourselves as early as possible to the cognitive state in which we can engage our sound, executive capacities.

Most of us have signature “tells” that reveal our states of nervousness and fear. A characteristic pattern of muscle tension, a typical sequence of negative thoughts, a hollow feeling in the pit of our stomach, shakiness, a surge of worried thought: all of these are common “tells”. Our initial goal is simply to become aware of what we’re feeling as we’re experiencing the emotions. We cannot change something if we are not conscious of it

A good practice is to periodically during the trading day make note of our thoughts, feelings, and physical sensations and correlate those to market behavior at the time and to our trading decisions and outcomes. Over time, you will notice distinctive patterns: certain constellations of thoughts, feelings, and sensations that recur under challenging trading conditions. Once you observe your own anxiety-related patterns and actually see how they’re interfering with decision-making, you’re in a much better place to interrupt and change those patterns. Some ways of altering those patterns will be the topic of the next post in the series.

A good practice is to periodically during the trading day make note of our thoughts, feelings, and physical sensations and correlate those to market behavior at the time and to our trading decisions and outcomes. Over time, you will notice distinctive patterns: certain constellations of thoughts, feelings, and sensations that recur under challenging trading conditions. Once you observe your own anxiety-related patterns and actually see how they’re interfering with decision-making, you’re in a much better place to interrupt and change those patterns. Some ways of altering those patterns will be the topic of the next post in the series.

23.06.09 10:06

#139

Antoine

Mastering Trading Anxiety With Risk Management

Link: http://traderfeed.blogspot.com/2008/02/...-i-took-look-at-nature.html

Mastering Trading Anxiety With Risk Management

In my recent post, I took a look at the nature and source of anxiety experienced by traders. There are many cognitive and behavioral methods that are quite effective in dampening anxiety, but this post will focus on a different strategy: preventing anxiety from occurring in the first place.

You might be thinking, "How is it possible to prevent anxiety when trading? After all, we can't control what the markets are going to do!"

While it's true that we can't control markets, it's equally the case that we can *always* limit the losses we take in any given trade (or any given week or month). We control the maximum amound we're willing to lose by three means:

1) Defining the maximum size position we're willing to take;

2) Defining the stop point at which we exit the trade;

3) Defining the amount of money we're willing to lose in a particular period of time before we reduce our risk.

The first two rules define our position risk: how much we're willing to lose in the pursuit of a particular gain. The third rule is part of defining our portfolio risk: how much we're willing to draw down in our accounts before we pull back, reassess, and limit further exposure.

Psychologically, the key is to formulate these rules in such a manner that they kick in *before* anxiety overtakes us. Recall that anxiety is a response to perceived threat. Emotionally, we want losses and drawdowns to be normal, non-threatening occurrences. They may be disappointing, but they need not pose threats to our emotional and financial well-being. Properly defined position and portfolio rules for risk management are preventive tools with respect to anxiety and trauma.

Look at it this way: every trader has stop limits for positions and portfolios. You will exit the market either because of the limits imposed by your rules or because of the limits of your pain. Risk management is the best preventive therapy of all.

You might be thinking, "How is it possible to prevent anxiety when trading? After all, we can't control what the markets are going to do!"

While it's true that we can't control markets, it's equally the case that we can *always* limit the losses we take in any given trade (or any given week or month). We control the maximum amound we're willing to lose by three means:

1) Defining the maximum size position we're willing to take;

2) Defining the stop point at which we exit the trade;

3) Defining the amount of money we're willing to lose in a particular period of time before we reduce our risk.

The first two rules define our position risk: how much we're willing to lose in the pursuit of a particular gain. The third rule is part of defining our portfolio risk: how much we're willing to draw down in our accounts before we pull back, reassess, and limit further exposure.

Psychologically, the key is to formulate these rules in such a manner that they kick in *before* anxiety overtakes us. Recall that anxiety is a response to perceived threat. Emotionally, we want losses and drawdowns to be normal, non-threatening occurrences. They may be disappointing, but they need not pose threats to our emotional and financial well-being. Properly defined position and portfolio rules for risk management are preventive tools with respect to anxiety and trauma.

Look at it this way: every trader has stop limits for positions and portfolios. You will exit the market either because of the limits imposed by your rules or because of the limits of your pain. Risk management is the best preventive therapy of all.

23.06.09 10:31

#140

Antoine

Over 80% of all traders blew out their accounts

Gefunden auf http://highprobability.blogspot.com/

An Excerpt from a recent post at Traderfeed-

The turning point for me came several years ago when I had a heart to heart and confidential conversation with the founder of a large retail brokerage firm. He expressed interest in my work, because he wanted to see more small traders succeed. He stated, based on his company's research, that over 80% of all traders blew out their accounts well within a year of opening them up. That percentage, moreover, was much greater for small accounts, he pointed out, because those accounts took on too much risk in an effort to generate financially meaningful returns. When I asked the brokerage executive how many small traders (i.e., those with less than $100,000 of cash in their accounts) sustained a living from trading, he said he had never encountered such a situation. Yes, there will always be outliers who make outsize returns for a year or two, but sustaining such performance is far, far, far from the norm.

26.06.09 10:51

#142

Antoine

Money- und Risikomanagement (1)

Link: http://day-trading.cc/mambo/...&task=view&id=34&Itemid=86

Money und Riskmanagement

Money und Riskmanagement Strategien sind zentrale Bausteine des professionellen Tradings.Für den Trader ist neben theoretischen Kenntnisse, vor allem die praktische Umsetzung und die Implementierung der Moneymanagement Modelle in die eigene Handelsstrategie von großer Bedeutung. Theoretisches Wissen aus Büchern alleine bereitet nur unzureichend auf den realen Handel vor und kann niemals den vielen Facetten des Tradings und den zahlreichen Tücken der Märkte gerecht werden. Vince (The Mathematics of Money Management, Ryan Jones (The Trading Game), Bouchaud (Theory of Financial Risk) und andere Autoren präsentieren in ihren Arbeiten zum Thema Money und Riskmanagement teilweise sehr theoretische Modelle, die sich in der tatsächlichen Anwendung aufgrund der Vielzahl an Variablen teilweise schwer in die Handlungsstrategien des Traders implementieren lassen und einen hohen Grad an Erfahrung und Wissen voraussetzen. Die Bestimmung der Positionsgröße im praktischen Handel ist zumeist komplizierter, als dies die theoretischen Ausarbeitungen berücksichtigen. Bereits geringste Fehlkalkulationen und marginal falsche Risikoeinschätzungen können rasch überproportionale Auswirkungen zur Folge haben und durch den Leverageeffekt bei Derivaten schnell in den Ruin führen. Der vorliegendem Artikel soll einen Einblick in die Moneymanagement Thematik geben. Wir verzichten dabei auf unnötige mathematische Modelle und versuchen praxisorientierte Überlegungen anzustellen, um vor allem nützliche Informationen für das Positionsmanagement zu geben.

Defition von Risikomanagement und Arten von Risiken:

Aufrund der Tatsache, dass sich in der Fachliteratur verschiedene Defintionen von Money und Risikomanagement finden, muss im ersten Schritt die Verwendung dieser Begriffe fixiert werden: Unter Risikomanagement versteht man im Bereich des Tradings allgemein diejenigen Tätigkeiten, die zur Bestimmung und Kontrolle der entstehenden Risiken beitragen. Diese Risiken reichen vom Marktrisiko über das Liquiditätsrisiko bis hin zum Zinsrisiko und technischen Ausfällen. Es gibt zahlreiche Risiken, die zu Beginn nur unscharf oder gar nicht berücksichtigt werden. Technische Ausfälle können in der Realität vorkommen und je länger man an der Börse operiert, desto größer wird die Wahrscheinlichkeit, dass sich diese auch tatsächlich manifestieren. Somit wird der Trader mit möglichen Hindernissen konfrontiert, deren auftreten er nicht ausschließen kann und selbst bei Gegenmaßnahmen ihr Restrisiko nicht ausschalten kann. Erfahrene Day-Trader wissen, dass diese Situationen eintreten und dass man darauf vorbereitet sein muss.

Technisches Versagen:Computersystemausfall, Brokerausfall, Internet- Leitungsausfall, Bad Ticks, Börsenausfall(z.B.Globex Ausfall)

Menschliches Versagen: Falsche Ordereingabe

Marktrisiken: Bad News, Liquiditätsrisiko, Währungsrisiken (z.B. für US Konten), Zinsrisiken, Kreditrisiken und letztendlich die Risiken die sich direkt durch das Day- Trading ergeben.

Definition Moneymanagement:

Moneymanagement (Positionsgrößenbestimmung) leitet sich in diesem Zusammenhang vom Risikomanagement ab und beinhaltet die Entscheidungen eines Trades auf die Frage, wieviel Kapital pro Trade eingesetzt werden soll. Dabei kann dieser Entscheidungsprozess nicht isoliert erfolgen, sondern muss sowohl mit den Systemkennzahlen, als auch mit den persönlichen Risikopräferenz, dem vorhandenden Risikokapital und den technischen Ressourcen in Einklang stehen. Unter Positionsmanagement definieren wir, im Gegensatz zu einigen anderen Quellen nicht das Moneymanagement, sondern die Unterteilung einer Position in verschiedene Teile, wie zum Beispiel durch Pyramidisierung oder die teilweise Liquidierung einer Position für Gewinnmitnahmen.

Zinseszinseffekt: